家電量販店・家電メーカー・地域電器店の販売・営業・接客・売場作り・マーケティングの情報サイト

家電流通業界で働く「全ての人々」と「お客様」の幸せのために・・・

堀田経営コンサルティング事務所

090-4648-1616

営業時間:9:00〜18:00 (定休日:土日祝)

目標とする利益を達成できる売上高がわかります

損益分岐点(目標利益)

[記事公開日] 2014/12/09

[最終更新日] 2019/08/21

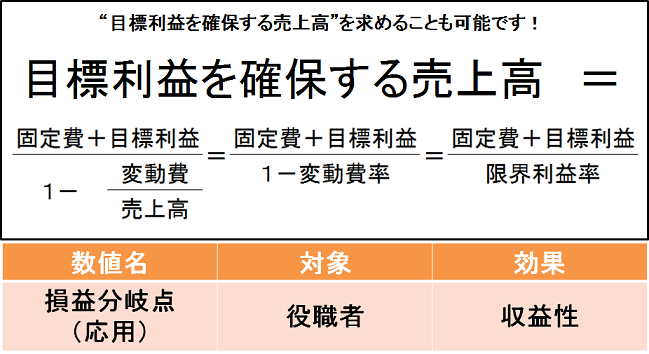

損益分岐点は売上高と総費用が等しくなる“収支トントン”の売上高であることを「損益分岐点売上高」のページで説明しました。

売上高が損益分岐点ピッタリの状態では、利益はゼロですが、この損益分岐点売上高を求める公式を少し応用すれば、目標利益を達成するために必要な売上高も求められます。

方法はシンプルで、損益分岐点の公式の「固定費」に目標利益を加えるだけです。

実際に、“目標利益30万円”を得るために必要な売上高をA、Bの2パターンで算出してみましょう。

ここでは、1万円未満は切り上げます。

Aの場合は、限界利益率は60%で固定費が50万円、目標売上高30万円ですので、必要売上高を求める式は(固定費50万円+目標利益30万円)÷限界利益率60%となり、134万円の売上高が必要になってきます。

Bの場合は、(固定費20万円+目標利益30万円)÷限界利益率30%ですので、167万円の売上高が必要です。

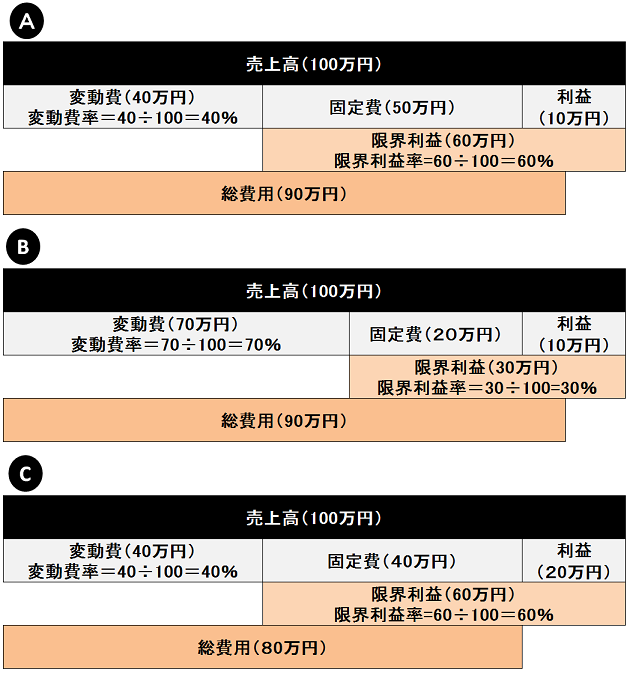

図の通り、A、Bの場合はどちらも10万円の利益を出すのに必要な売上高は100万円なので、収益性は一見同じに見えます。

しかし、目標利益が30万円なると、必要となる売上高が大きく変わってくることがわかります。

次に、Aと「変動利益率」「限界利益率」が同じで、固定費だけが少ないCを比較してみましょう。

Cの場合は、(固定費40万円+目標利益30万円)÷限界利益率60%ですので、わずか116万円の売上高で目標利益30万円を達成できます。

この差は、10万円の固定費の違いから生じています。

限界利益率が高ければ高いほど、固定費の割合が低ければ低いほど、損益分岐点は低くなり、売上高が増加した場合の利益が大きくります。

言い換えれば、より少ない売上高で目標の利益を達成できるのです。

つまり、利益を2倍にするのに2倍の売上高は必要なく、3倍にするのに3倍の売上高は必要ありません。

それは、総費用には売上高の増減によって変動しない固定費が含まれるからです。

損益分岐点を下げるには、仕入れなどの変動費や人件費などの固定費の削減が必要であり、今の家電量販企業の活動と一致していることが分かります。

一級販売士 堀田泰希

堀田経営コンサルティング事務所 代表

●カスタマー・クリエーター

●1962年生まれ 大阪府大阪市出身

●大手家電量販企業の幹部職を務め、2007年 堀田経営コンサルティング事務所を創業。マーケティング・営業に特化した研修・コンサルティングを行い、一部上場家電量販企業、大手家電メーカー販社での企業内研修は年間約60本を数える。中小企業は大阪限定とし、年間延べ100回を超えるコンサルティングを実施。

あなたは、まだ本当のFABE分析に出会ってない

お客様が欲しているのは、商品を手に入れ、使用したときに得られる「感情」であり、商品はその感情を湧き立てる手段にすぎません。

この「感情」こそ根源的価値であり、それを考えるのがFABE分析ですが、現在のFABE分析の99%は不完全で本質にまで至っていません。

当事務所が独自の考え方でまとめた”FABE商談設計【基本編】”では、FABE分析の部分に特化してベネフィットの本質をわかりやすく説明しています。

当事務所へのお問合せはこちら

お気軽にお問合せください

お電話でのお問合せはこちら

090-4648-1616

営業時間:月〜金 9:00〜18:00(土日祝定休)

※電話でのお問合せは上記時間外の場合、留守電話にてお受け致しております。内容を確認後、翌営業日以降にこちらからご連絡させていただきますので、お気軽にお問合せください。

スマホ用QRコード

資料の中にはアクロバット形式で提供しているものがあります。「アドビ・リーダー」 はこちらからダウンロードできます。