家電量販店・家電メーカー・地域電器店の販売・営業・接客・売場作り・マーケティングの情報サイト

家電流通業界で働く「全ての人々」と「お客様」の幸せのために・・・

堀田経営コンサルティング事務所

090-4648-1616

営業時間:9:00〜18:00 (定休日:土日祝)

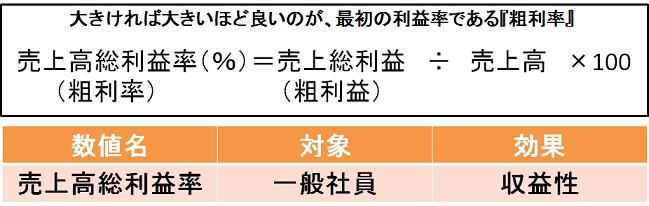

大きければ大きいほど良いのが、最初の利益率である「粗利率」です

売上高総利益率(粗利率)

[記事公開日] 2008/08/01

[最終更新日] 2019/08/18

売上高対売上総利益率(粗利率)

売上高対売上総利益率は、一般に「粗利率」と呼ばれており、これは、売上高と売上総利益の比率になります。

また、売上総利益は、商品そのものから発生する差益のことで、この差益とは小売業の場合、販売した値段と仕入れた値段のことを表します。

例えば、

70円で仕入れてきた商品を100円で販売すると30円の儲けになり、この30円の差益が「粗利額」です。

これを式で表すと、

売上高対売上総利益率=売上総利益÷売上高×100(%)

―――となります。

上記の例ですと、

売上高対売上総利益率=30円÷100円×100(%)=30%

―――となり、売上高対売上総利益率(粗利率)は、30%となります。

筆者が家電量販企業に入社して、OJTで最初に教えられた数字の計算方法が、この「粗利率」でした。

商売に携わっていく上で、基礎になるのがこの粗利率です。

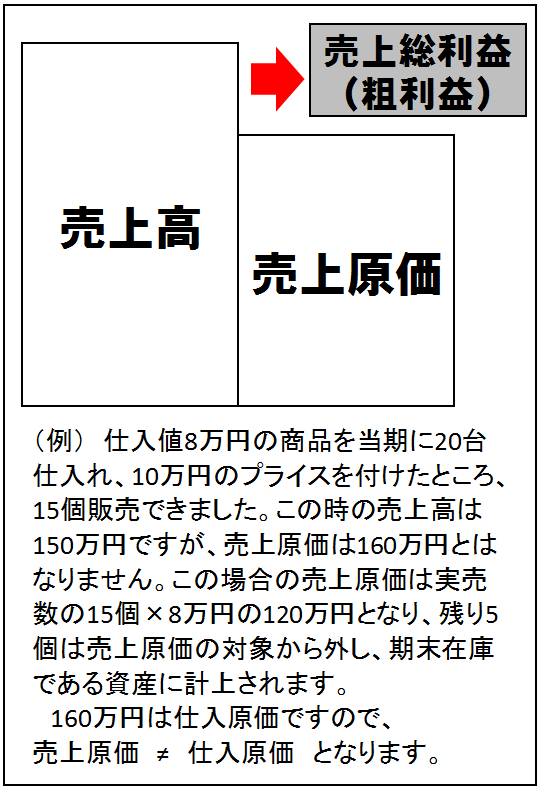

まずは売上高と粗利の関係から見ていきましょう。

図は売上高を分解したものですが、「売上高総利益」は普段、売場ではあまり使わない言葉です。

「売上高総利益」とは、「売上高から売上原価を引いた差益」で、「粗利益(粗利)」と言ったほうがピンとくるでしょう。

次の「売上原価」は、少しだけ複雑で「実売数に対した原価」となるため、仕入原価と一致しません(図参照)。

家電量販店での粗利率計算は単品商品が主なので、ここでは「売上原価≠仕入原価」ということを覚えてください。

粗利益とは「製品自体の価値」「提供するサービスの価値」の大きさに当たり、売上高に対する粗利益の比率が「粗利率」です。

粗利率は販売によって得られる“最初の利益率”であり、基本的には大きければ大きいほど好ましいといえるでしょう。

ワンポイント

多くの家電量販企業では、単品商品の粗利額や粗利率を店舗で見られなくしています。

その大きな理由が、“不要な値引き”を防止することです。

“不要な値引き”とは、値引く必要がないのに値引いてしまうことであり、例えば「お客様が値引きを要求されていないのに端数を切り捨てる」といった場合が該当します。

これには「販売員の心理」が影響しています。

競合他店とバッティングしない商品であっても「粗利率が高い」と「お客様が気の毒」という思いを抱くのは販売員特有の心理です。

その結果、理由もなく設定粗利まで値引いたり、それを割り込んだ価格で販売してしまうのです。

こういったことは、特にお得意様に対する接客や「やっかいなお客様」の接客で顕著に見受けられます。

このような「落とし穴」に落ちないために、粗利率管理があります。

粗利率に関して、ぜひ確認していただきたいのが以下の点です。

①市場に出回っていない商品、品薄な商品を安売りしていないか?

②低粗利率商品からの振り替えストーリーが組めているか?

③低粗利率商品の品目が多くなっていないか?

④不要値引きを行っていないか?

バイヤーの商談努力を無駄にしないためにも、粗利率の高い商品の利益はお客様に還元するのではなく、自店でしっかりプールできるよう、販売員の方々は価格に自信を持っていただきたいと思います。

- 「粗利率」とは、売上高と売上総利益の比率のことです。

- 粗利益とは「製品自体の価値」「提供するサービスの価値」の大きさに当たり、売上高に対する粗利益の比率が「粗利率」になります。

- 粗利率を低下させないため、不要な値引きは行わないようにしましょう。

まとめ

販売員の心理として多いのが、もし、なんらかの方法で粗利率が高いのがわかった場合、それを根拠に「値引き」に対する安心感というようなものが湧いてきます。

その高い粗利率が災いし、「(価格が)高い」と勘違いしてしまい、商品部の商談努力である粗利をお客様に還元してしまう場合が少なくありません。

お客様の相対の値引き要求(特に関西)やネット通販の値段提示に動揺することなく、自社のサービスや皆さんの質の高い接客の優位性を見つめ直し、「自社の価格」に自信を持って接客を行ってください。

一級販売士 堀田泰希

堀田経営コンサルティング事務所 代表

●カスタマー・クリエーター

●1962年生まれ 大阪府大阪市出身

●大手家電量販企業の幹部職を務め、2007年 堀田経営コンサルティング事務所を創業。マーケティング・営業に特化した研修・コンサルティングを行い、一部上場家電量販企業、大手家電メーカー販社での企業内研修は年間約60本を数える。中小企業は大阪限定とし、年間延べ100回を超えるコンサルティングを実施。

あなたは、まだ本当のFABE分析に出会ってない

お客様が欲しているのは、商品を手に入れ、使用したときに得られる「感情」であり、商品はその感情を湧き立てる手段にすぎません。

この「感情」こそ根源的価値であり、それを考えるのがFABE分析ですが、現在のFABE分析の99%は不完全で本質にまで至っていません。

当事務所が独自の考え方でまとめた”FABE商談設計【基本編】”では、FABE分析の部分に特化してベネフィットの本質をわかりやすく説明しています。

当事務所へのお問合せはこちら

お気軽にお問合せください

お電話でのお問合せはこちら

090-4648-1616

営業時間:月〜金 9:00〜18:00(土日祝定休)

※電話でのお問合せは上記時間外の場合、留守電話にてお受け致しております。内容を確認後、翌営業日以降にこちらからご連絡させていただきますので、お気軽にお問合せください。

スマホ用QRコード

資料の中にはアクロバット形式で提供しているものがあります。「アドビ・リーダー」 はこちらからダウンロードできます。